日本自2023年10月1日起正式推行Invoice制度,不符合Invoice制度要求的Invoice(请款单)不能做进项抵扣。

故,公司财务部门对于收到的10月1日之后的Invoice(请款单)等,应进行严格仔细的确认。

那么,什么样的Invoice(请款单),是满足税务局要求的呢?

首先,Invoice(请款单)的必须记载项目,如下:

①Invoice发行事业者的名称及登录番号

②交易或服务日期

③交易或服务内容(如果是适用于轻减税率的商品,则需予以标明)

④10%或8%税率各自的合计金额及适用税率

⑤10%或8%税率各自对应的消费税金额

⑥Invoice受领方的名称

与以往的请款单相比,明确增加了以下3个必须记载项目:

・Invoice登录番号

・消费税税率

・消费税金额

以下是国税局公布的Invoice的范本。

另外,面向广众顾客的零售业、饮食业、出租车等特殊行业,可申请发行简易Invoice。

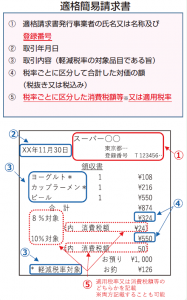

简易Invoice的必须记载项目,如下:

①Invoice发行事业者的名称及登录番号

②交易或服务日期

③交易或服务内容(如果是适用于轻减税率的商品,则需予以标明)

④10%或8%税率的各自的合计金额

⑤10%或8%税率各自对应的消费税金额或适用税率

以下是国税局公布的简易Invoice的范本。

由此可见,普通Invoice与特殊行业的简易Invoice的记载要求大体一致,简易Invoice可省略受领方的名称,且在适用的消费税税率和消费税金额上可省略其中一项。

2023年10月1日之后,原则上只有满足上述要求的Invoice(请款单)才被视为合规,税务上才能做进项抵扣。不然的话,则不能进行抵扣。这一点各公司需充分理解,并及时改进财税实务操作,安排好确认作业,以避免损失。

(本文参考图片出自:日本国税厅「適格請求書等保存方式の概要」)